2022重疾险哪家强?2022最好的重疾险!_1

重疾险怎么选?

1、保额选择:保险就是买保额。在配置重疾险时,要优先保障眼前的保额足够大,起码要能覆盖患病期间的生活开支。

2、保障期限选择:这一项建议保终身,投资理财能力较强或是家庭预算有限的可以选择保定期,但是不建议低于70岁。

3、保障病种选择:无论选25种,50种,还是100种,对重疾险性价比不会产生实质影响。目前市场上的重疾险大多都是保80-100种大病,买重疾险,重疾数量不用纠结。

4、病症附加选择:轻症/中症责任建议一定要加上,因为轻症/中症保的病,大多都是重疾的前兆,并且一旦得了这些常见轻症,再得重疾几率就是正常人的7到8倍。

一、达尔文6号和超级玛丽6号对比内容?

二、达尔文6号和超级玛丽6号区别在哪?

1、重疾复原金

可以把这项责任理解成递增版的重疾额外赔。

达尔文6号和超级玛丽6号,在重疾复原金保额恢复比例上,是有区别的——

■达尔文6号:60岁前,初次确诊重疾后,间隔1年,再次确诊其他重疾(同部位除外)可赔20%,且逐年递增,5年后恢复至100%保额。

■超级玛丽6号:60岁前,初次确诊重疾后,间隔3年,再次确诊重疾(不同部位),可赔80%保额。

关于这一点,非要PK的话,小马老师只能说,情况不同,大家各有利弊。

■同样间隔3年,再次确诊重疾,超级玛丽6号赔付比例是80%保额,达尔文6号是60%保额,超级玛丽6号多20%保额;

■间隔期未达3年,达尔文6号从第2年开始就可以有赔付,并且逐年递增20%,超级玛丽6号无法赔付。

所以,对于未满3年,再次确诊重疾的情况,达尔文6号是有明显优势的。

2、高发重症对应中轻症覆盖面

达尔文6号比超级玛丽6号多一个“急性重型肝炎人工肝治疗”轻症保障。

有肝部疾病的人群,如果可通过健康告知或核保,建议考虑达尔文6号。

其他保障(可选责任)

(1)重度恶性肿瘤治疗额外保险金

两个产品都有重度恶性肿瘤治疗额外保险金,但赔付的间隔期和保额是有区别。

这项责任的对比,大家可查看前文表格,这里不再赘述保障责任,直接给大家举例子,更方便理解——

W先生,投保了50万保额的达尔文6号。

假设W先生先确诊了严重急性心肌梗塞,可获得50万保险金(重症保障)。

无论是否治好,180天后,再次确诊肝癌,可再次获得50万保险金(恶性肿瘤津贴);

(✔非恶性肿瘤→恶性肿瘤,间隔180天)

3年后,癌细胞转移至淋巴,确诊淋巴癌,可再次获得50万保险金(恶性肿瘤津贴);

再3年后,又一次确诊/转移其他恶性肿瘤,均可继续申请理赔(恶性肿瘤津贴)。

(✔恶性肿瘤→恶性肿瘤,间隔3年)

Y女士投保50万保额的超级玛丽6号。

假设Y女士先确诊了严重急性心肌梗塞可获得50万保险金(重症保障)。

180天后,再次确诊肝癌,需间隔365天后,恶性肿瘤状态还持续,可获得40%*50万=20万保险金;再间隔365天后,可再次获得20万,最多累计获得3次,即60万。

Y女士如果想获得该项保险金,必须满足确诊恶性肿瘤后,间隔365天,才可获得这个保障。

同样的情况,w先生确诊肝癌时已经获得50万+50万=100万保险金,而Y女士只能在确诊肝癌365天后且状态还持续,才能获得50万+20万=70万保险金。

对比下来看,其实两款产品各有利弊——

■达尔文6号赔付比例高,但恶性肿瘤→恶性肿瘤的间隔期长,需要3年,但优势是没有次数限制,也就是疯传朋友圈的“无限次赔”。

■超级玛丽6号赔付比例低,但间隔期短,每次间隔365天,最多只能赔付3次。

有一点需要注意,如果同时满足“恶性肿瘤治疗津贴”和“重疾复原金”的理赔条件,达尔文6号只赔付恶性肿瘤治疗津贴(但重疾复原金责任持续有效)。

而超级玛丽6号中,这二者属于可选责任,如果都勾选了是可以叠加理赔(当然价格也会更高一些)。

(2)特定心脑血管疾病额外赔

这项责任仅达尔文6号包含,超级玛丽6号没有这项责任。

10种特定心脑血管疾病,符合以下条件之一,即可额外获得120%基本保额——

①重疾(非特定心脑血管疾病)→特定心脑血管疾病,间隔180天;

②重疾(特定心脑血管疾病)→特定心脑血管疾病,间隔1年。

如果是男性,尤其是有心脑血管疾病家族史的,建议配置。

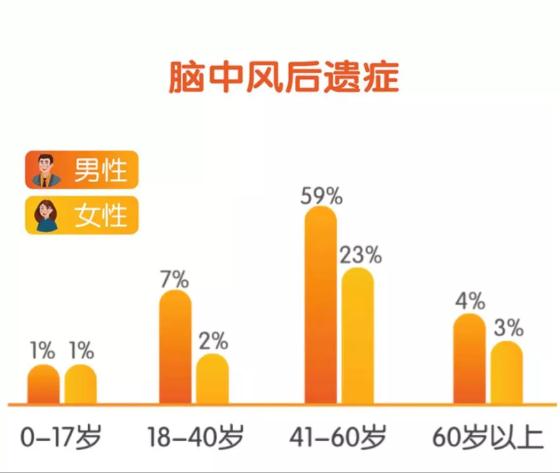

为什么建议男性?

通过2021年保司的理赔年报中,高发重疾各年龄段赔付比例可知——

18岁以上的人群,男性比女性更易罹患心脑血管疾病。

■特别提醒:如果配置了心脑血管疾病额外赔这项责任,出险后同时达到心脑血管疾病额外赔和重疾复原金的理赔条件,仅心脑血管疾病额外赔可赔付。

但这个赔付比例比重疾复原金更高,额外120%。

三、达尔文6号和超级玛丽6号保费如何?

保费价格是买重疾险时比较关心的点,毕竟重疾险的交费时限长,之后可能几十年都要持续支出这笔费用,因此一定要合理规划好。

达尔文6号和超级玛丽6号重疾险保费对比如下:

为了对比的公平性,超级玛丽6号附加了重疾复原金。

可以看出,同等情况下,达尔文6号重疾险保费更低一点。

四、达尔文6号和超级玛丽6号怎么选?哪个更值得买吗?

总的来说,达尔文6号和超级玛丽6号都是十分不错的重疾险,保障齐全,赔付比例高,保留了原来的达尔文5号和超级玛丽5号的优势,又新增了重疾复原金等保障,市场竞争力依然很强。

至于达尔文6号和超级玛丽6号哪个好,这个问题没有答案,抛开健康告知、个人预算等问题,单单讨论保障责任没有意义。

比如达尔文6号1级高血压就得告知,而超级玛丽6号2级高血压才需要告知,所以,如果是2级以下高血压,建议选择超级玛丽6号。

而从保费价格来看,达尔文6号的保费价格更为便宜,对于预算不足的朋友更为友好。

所以,在产品同质化的今天,不能单单对比保障内容和赔付比例,最重要是结合健康告知、所处地区、保费预算、个人喜好等综合考虑。

如果您对以上产品感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

相关内容

相关资讯

-

郑州融资郑州融资公司

郑州融资郑州融资公司这篇文章给大家聊聊关于郑州融资,以及郑州融资公司对应的知识点,希望对各位有所帮助,不要忘了收藏本站哦。本文目录郑州一恒投资有限公司介绍如何看待郑州投

-

科技创新板的股票有哪些科技创新板的股票有哪些龙头

科技创新板的股票有哪些科技创新板的股票有哪些龙头大家好,今天来为大家分享科技创新板的股票有哪些的一些知识点,和科技创新板的股票有哪些龙头的问题解析,大家要是都明白,那么可以忽略,如果不太清楚的话可以看看本篇文章,相信很大概率可以解决您的问题,接下来我们就一

-

用友t3出纳怎么用用友t3出纳账怎么做

用友t3出纳怎么用用友t3出纳账怎么做这篇文章给大家聊聊关于用友t3出纳怎么用,以及用友t3出纳账怎么做对应的知识点,希望对各位有所帮助,不要忘了收藏本站哦。本文目录用友t3出纳权限设置

-

用友t3加密狗注册流程图用友t3加密狗注册步骤

用友t3加密狗注册流程图用友t3加密狗注册步骤这篇文章给大家聊聊关于用友t3加密狗注册流程图,以及用友t3加密狗注册步骤对应的知识点,希望对各位有所帮助,不要忘了收藏本站哦。本文目录用友T3为何

-

绿色红色股票绿色红色股票代码

绿色红色股票绿色红色股票代码各位老铁们好,相信很多人对绿色红色股票都不是特别的了解,因此呢,今天就来为大家分享下关于绿色红色股票以及绿色红色股票代码的问题知识,还望可以帮助大家,解决大家的一些困惑,下面一起来看看吧!

-

用友t3修改启动月份用友t3修改启动月份怎么改

用友t3修改启动月份用友t3修改启动月份怎么改大家好,今天来为大家解答用友t3修改启动月份这个问题的一些问题点,包括用友t3修改启动月份怎么改也一样很多人还不知道,因此呢,今天就来为大家分析分析,现在让我们一起来看看吧!如果解决了您的问题,还望您关注下本

-

用友t3事业版用友t3显示演示期已到

用友t3事业版用友t3显示演示期已到很多朋友对于用友t3事业版和用友t3显示演示期已到不太懂,今天就由小编来为大家分享,希望可以帮助到大家,下面一起来看看吧!本文目录用友t3月末转账为

-

用友t3会计制度变更用友t3会计制度变更流程

用友t3会计制度变更用友t3会计制度变更流程大家好,关于用友t3会计制度变更很多朋友都还不太明白,今天小编就来为大家分享关于用友t3会计制度变更流程的知识,希望对各位有所帮助!本文目录用友会计

实时快讯

-

1个月前民生银行特色民生银行特色卡

-

1个月前民生银行深圳分行副行长民生银行深圳分行副行长王

-

1个月前民生银行汇率查询民生银行汇率查询今天

-

1个月前民生银行民营银行民生银行民营银行

-

1个月前民生银行武汉分行电话民生银行武汉支行电话